Sunt proprietar, cum știu dacă am de plată impozitul suplimentar către bugetul de stat (dacă proprietatea depășește 500.000 euro).

A intrat recent in vigoare Legea nr. 296/2023 care insitutie un impozit de 0.3% datorat către bugetul de stat (bugetul central) pentru acele imobile care depășesc valoarea impozabila de 2.500.000 lei (aproximativ 500.000 lei).

Persoane fizice ce dețin în proprietate la data de 31 decembrie a anului anterior proprietăți imobiliare a căror valoare impozabilă depășește valoare de 2.500.000 lei. Valoarea impozabilă este suma ce depășește acest plafon.

I. Este important de reținut faptul ca impozitul se datorează doar pentru suma care depășește plafonul de 2.500.000 lei. De exemplu, daca imobilul valorează 2.900.000 lei. Se va plati către bugetul de stat suma de 0.3% x (2.900.000 – 2.500.000) lei = 0.3% x 400.000 lei = 1.200 lei.

II. Acest impozit se plătește către ANAF spre deosebire de celelalte impozite locale care se plătesc către Direcția de impozite și taxe locale.

III. Alt aspect este legat de prevederea ca impozitul se datorează indiferent daca proprietatea este deținuta de un proprietar sau de 5 proprietari (sa ne imaginam situaţia unul bloc de 5 locuințe, care din varii motive nu a fost "apartamentat".

Cum identificam daca proprietatea noastră cade sau nu sub incidenta legii antemenționate.

-- Căutăm declarațiile de impozit / deciziile de impozit si sau chiar plățile realizate, care ar trebui să conțină valoarea de impozitare care, de cele mai multe ori, este mai mică decât valoarea cu care dvs ați achizitionat imobilul. De exemplu in cazul plaților de la ghiseul.ro apare in clar valoarea de impozitare a clădirii. Exemplu in textul de mai jos, preluat din chitanța de plata on-line, de pe ghiseul.ro, pentru un imobil situat in Bucuresti, la periferie.

"Teren Intravilan, curti-constructii , Zona B, 452.00 mp ocupat 4260.00, Total: 4712.00 mp NR. CAD XXXXXX ; Teren Intravilan, curti-constructii , Zona B, 386.73 mp neocupat , Total: 386.73 mp drum, servitute nr. cad XXXXX,, Proprietate , Tip: Rezidențiala, Corp principal, , Zona B, Suprafața desfășurată cu cadre din beton armat sau cu pereți exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic 530.46 mp. Mansarda cu cadre din beton armat sau cu pereți, exteriori din cărămidă arsă, sau din orice alte materiale 241.62 mp Subsol cu cadre din beton armat sau cu pereți exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic locuit 311.86 mp Data construcție 01.01.1996; Suprafața construita desfășurată 1138.94 mp; Total valoare imp. Clădire 1.528.893,80 lei; Număr cadastral: XXXXX Număr document dobândire XXX/2010, Data impunere: XX-XX-2019.

în cazul in speță, deoarece valoarea de impozitare nu depășește 2.500.000 lei, proprietarii nu trebuie să depună declarația 216 care este reglementată de OpANAF nr. 3738/2024 reglementează un nou formular fiscal, Declarația 216, declarație privind impozitul special pe „bunuri imobile și mobile cu valoare mare”.

-- Așteptăm o eventuala notificare din partea DITL-ului de care aparține clădirea. Conform OUG nr. 43/2024 direcția de impozite si taxe locale este obligată să înștiințeze contribuabilii, persoane fizice, cu privire la valoarea proprietăților imobiliare ce depășesc 2.500.000 lei în scopul informării asupra valorii impozabile și pe cale de consecință, aceștia să realizeze că au obligația plății acestui impozit. Dacă suntem notificați că imobilul depășește valoarea de 2.500.000 lei atunci suntem datori să depunem la ANAF declarația

Clarificări privitor la modalitatea de calcul a impozitului.

Ce facem dacă totuși ”vrem să fim siguri”, și să nu mai așteptăm o eventuală notificare din partea DITL? Atunci va trebui să calculăm singuri valoarea de impozitare a imobilului (teren + curte). Pentru aceasta trebuie să analizăm prevederea legislativă din Legea nr. 296/2023. Această prevedere legislativă face referire la art. 457 din Codul Fiscal. Conform acestui ultim articol de lege, se stabilește o valoare de impozitare în funcție:.

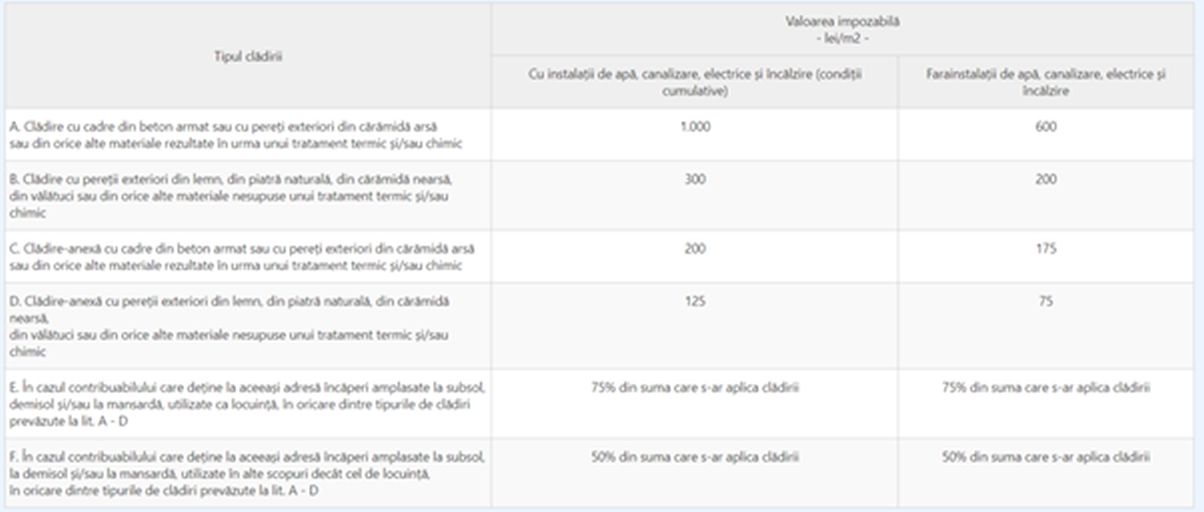

- de tipul de materiale din care este făcută clădirea,

- dacă clădirea nu este racordata la rețeaua de apă, canalizare, gaz/termoficare sau la rețeaua electrică.

- dacă vorbim de o proprietate situată la mansardă/subsol/demisol

Calcularea valorii impozabile pentru clădire:

Luăm un exemplu care se referă la același imobil pentru care DITL-ul ne-a indicat o valoare impozabilă de 1.528.893,80 lei;

Dacă aplicăm acești parametri la imobilul din exemplul antemenționat avem următoarele

La această sumă se aplică un multiplicator identificat în funcție de rangul localității și de zona de încadrare fiscală. Rangul localității ar trebui să poată fi identificat pe situl DITL-ului de care aparțineți. În cazul Bucureștiului vorbim de o localitate de rang 0. Rangul este indicat de Legea 351/2001 pentru aprobarea Planului de amenajare a teritoriului național și prevede că ierarhizarea localităților este următoarea:

- rangul 0 – Capitala României, municipiu de importanță europeană;

- rangul I – municipii de importanţă naţională, cu influenţă potenţială la nivel european;

- rangul II – municipii de importanţă interjudeţeană, judeţeană sau cu rol de echilibru în reţeaua de localităţi;

- rangul III – oraşe;

- rangul IV – sate reşedinţă de comună;

- rangul V – sate componente ale comunelor şi sate aparţinând municipiilor şi oraşelor.

Zonele de încadrare fiscală dintr-o localitate se stabilesc de către primări. De regulă zona A este considerată zona centrală iar Zona D este cea limitrofă. În multe localități însă zonarea este unică, astfel că toată localitatea este considerată a fi Zona A. Poate unele localități ceva mai mari să aibă și Zona B dar să nu aibă, așa cum are Bucureștiul, toate cele 4 zone. Nota: pentru București informația se regăsește aici. Pentru celelalte localități trebuie să consultați situl DITL-ului sau să sunați la DITL pentru clarificări verbale,

Acesta este tabelul care vă ajută să calculați multiplicatorul în funcție de rangul localității zi de zona fiscală în care este localizat imobilul în acea localitate.

În exemplul propus, imobilul cu pricina este situat în zona B deci va trebui să aplicăm coeficientul de 2.5 la suma regăsită anterior. Adică 601.340 x 2.50 = 1.510.850 lei.

Calcularea valorii impozabile pentru terenuri:

Pentru terenuri trebuie să identificați valoarea de impozitare a terenului decisă de către Primăria de care aparțineți. De asemenea, la aceste valori de impozitare se aplică multiplicatorul de zonă. Nu am găsit o valoare unică la nivel național. Pentru București această valoare este afișată pe situl DITL. A se vedea aici informația publicată de către DITL S1. Și arată așa:

a) intravilan, categoria de folosință terenuri cu construcții:

zona A: 13.974 lei/ha (1,3974 lei/m2)

zona B: 11.604 lei/ha (1,1604 lei/m2)

zona C: 8.772 lei/ha (0,8772 lei/m2)

zona D: 6.002 lei/ha (0,6002 lei/m2);

Asupra imobilului (care este mai nou de 30 de ani) nu planează nici o reducere de valoare impozabilă. Este important de știut că dacă imobilul este mai vechi de 30 de ani atunci se aplică o serie de ”reduceri” care vin în avantajul dvs în sensul scăderii valorii impozabile, posibil sub pragul de 2.500.000 lei.

Asupra imobilului (care este mai nou de 30 de ani) nu planează nici o reducere de valoare impozabilă. Dacă imobilul este mai vechi de 30 de ani atunci se aplică o serie de ”reduceri”.

Prin urmare, dacă însumăm valoarea impozabilă a terenului cu valoarea impozabilă a clădirii și piscinei ajungem la o valoare de 1.528.839 lei care (se observă) este destul de apropiată de valoarea ”corectă” calculată de către specialiștii DITL, antemenționată, respectiv

Codin Băltăgan

PS: referințe

Republica

- Crește impozitul pentru proprietăți de peste 2.500.000 lei (Articol pe situl Republica)

- Anomalia care anulează tot sensul noului impozit pe locuințele de lux (articol pe situl Panorama)

- Despre Impozitul special pe casele de lux (Articol pe situl Termene)

- Ce este taxa pe lux și cine va trebui să o plătească începând din acest an (articol EY)Ce este taxa pe lux și cine va trebui să o plătească începând din acest ane este taxa pe lux și cine va trebui să o plătească începând din acest an